路人甲:活久见!汇亚和金牌竟然“在一起”了!

路人乙:快说说到底怎么回事?

路人丙:别太激动,这只是常规操作。

谁也想不到,2024年吃到的第一个瓜居然来自这两家陶企。

作为“专业吃瓜选手”,中陶君决定透过现象看本质,和大家好好扒一扒当下陶瓷行业竞争格局的三大变革趋势。

品类细分

竞争进入深水区

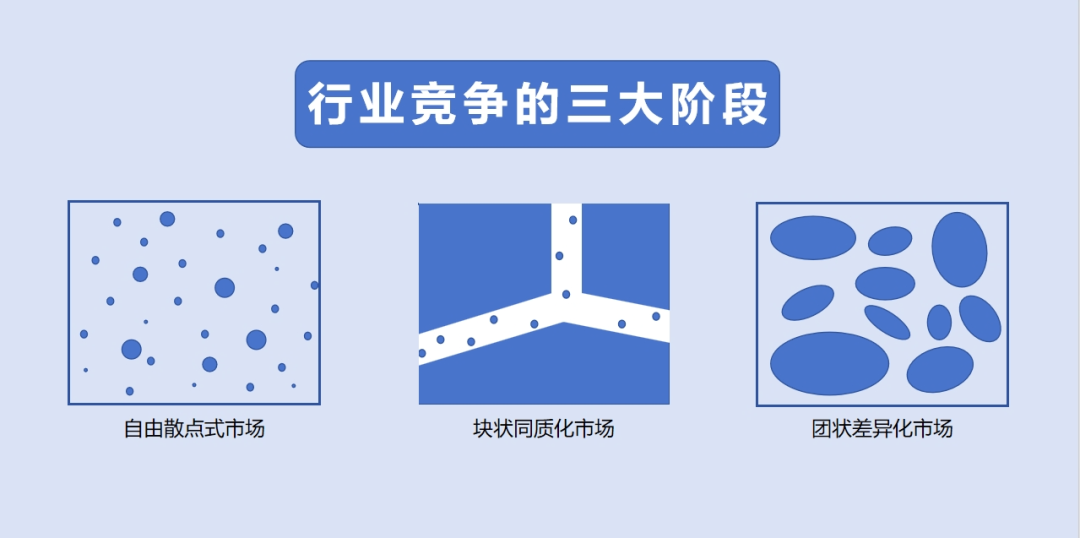

根据市场结构的变化,可将行业竞争分为三个阶段,分别是散点市场中的自由竞争、块状市场中的同质化竞争和团状市场中的差异化竞争。如果将把这个发展规律代入陶瓷行业,就会发现行业的竞争已经进入了深水区。

竞争处于第一阶段时,陶瓷行业还是增量市场。这时绝大多数陶企的主要精力都用于招商、开店、争夺用户,谁的产能稳定、渠道成熟、品牌知名度高,谁就能快速占领市场。目前业内的头部和腰部品牌,基本都是在这个时期完成了基础积累。

随着用户争夺战进入尾声,市场从增量走向存量,竞争便进入了第二阶段。这时陶瓷行业的产品创新也遇到了瓶颈,市场不可避免地出现了同质化竞争,价格战此起彼伏。这个阶段陶企的主线任务便变成了建立成本优势,熬死竞争对手的同时保证自己活下来。

经过第二阶段的博弈和洗牌,行业的集中度快速提升,资源和机遇变得越来越少,竞争进入第三阶段。这时,晚入场陶企的发展会受到领先陶企的抵制,需要通过寻找细分赛道,用差异化竞争战略来弯道超车,于是超耐磨、超防滑等细分品类品牌逐个冒头。

强者恒强

行业集中度提升

行业集中度是竞争的自然产物。上文也提到,当竞争到了第三阶段,行业集中度会快速提升。对于陶瓷行业来说,催生这种现象主要有两个变量,第一是“大鱼吃小鱼”的内部收购兼并,第二则是来自资本市场的外部力量。

先说横向合并,各行各业存在不少的经典案例,例如美团与大众点评的合并、58同城与赶集网的合并、滴滴与快的合并等,这些“同行合体”都极大地加速了各自领域的集中度,让龙头企业大有发展成为寡头之势。

在过去的一年里,陶瓷行业也发生了多起并购案,例如江西国美陶瓷全资收购威臣陶瓷、江西华硕控股全资收购俊辉陶瓷、科达制造收购国瓷康立泰40%股权、科达制造收购意大利FDS70%的股权等。

再说登陆资本市场,陶瓷行业目前已有东鹏控股、蒙娜丽莎集团、帝欧家居、箭牌家居等企业成功在A股主板上市,在冲刺IPO的陶企还有新明珠集团和马可波罗控股。值得一提的是,这两家预备上市企业的实力丝毫不亚于已经上市的同行,一旦获得资本加持,强者将恒强。

互利共赢

独行者或将掉队

战国时期,七雄争霸,为了在兼并战争中获胜,各国分分合合、争斗不断,既没有稳固的朋友,也没有世代的仇敌,这种复杂多变的外交和军事策略有个名字,叫“合纵连横”。当行业面临全新的竞争格局,单打独斗显然缺乏竞争力,“合纵连横”便逐渐成为了主旋律。

以汽车行业为例,为了抢占新能源风口,老对手宝马&奔驰联手成立合资公司、蔚来相继牵手长安和吉利、大众入股小鹏、零跑成为Stellantis集团全球战略合作伙伴……有人说这是战略整合,也有人说这是权宜之计,但合作显然更有利于企业赢取竞争的主动权。

在陶瓷行业,这种互利共赢的合作模式也正逐渐成为常规操作。早在2022年1月,冠星企业便官宣战略投资依诺岩板智造基地,开启强强联合之路;同年7月,鹰牌实业便与江西华硕控股签订战略合作协议,进行优势互补、资源共享。

还有一个,就是开头提到的汇亚陶瓷集团和金牌企业。据悉,双方签署战略运营合作协议,计划在产品产能规划、生产流程、智能环保等方面共同发力,开启全新的制造模式。事实证明只要目标一致,竞争对手也能变成盟友;而面对抱团的同行,势单力薄的“独行侠”或将被迫掉队。

\\\

“挺住才有出路——2023年风马牛年终秀”虽然被称为“年度尴尬大秀”,但如果认真听完万科集团创始人王石的演讲,就会发现他有一句话非常符合当下陶企进阶思路,那就是:走正路,傍大款,看长远。

结合实际情况,陶企要想在激烈的竞争中笑到最后,一是要走正路,更要选对路(赛道);二是要抱大腿,更要傍大款(上市);三是要看长远,要明白没有永远的敌人(合作)。

本文转载自网络,如有侵权请联系本站。本文观点不代表蓝儒家居立场,如有疑问请联系原作者。