2021上半年,西瓦遭遇了近十年来的“至暗”时刻:产品销售断崖式下滑、陶瓷厂家库存积压,以及原材料、能源成本持续爆涨,让生产厂家不堪重负。(注:为方便读者阅读理解,本文的西瓦,泛指西式陶瓷瓦,主要为欧式连锁瓦)

有陶企透露,一直以来西瓦产品均处于微利状态,每片的利润甚至以分为计,但今年来西瓦生产成本暴增,产品单价却因“同质化竞争、销售遇冷”不但难以上涨,反而还有厂家降价,导致很多企业“生产一片、亏一片”。

“今年上半年,90%以上生产西瓦的陶企都说日子难过。”有陶企如是表示。据介绍,自今年3月份以来,上半年还没过完,西瓦生产线就呈现大面积停窑之势,甚至有西瓦厂已经全线停产。更为罕见的是,江西、湖南等地不少专业的西瓦厂家首次技改转产,进军仿古砖、地铺石、中板等全新品类。

“今年西瓦市场太不景气”

5月份就有厂家全线停产

据湖北、湖南、江西、四川、安徽等地陶企回忆,每年开年后的两三个月一直是西瓦的传统销售旺季,但今年春节过后,西瓦的火热销售形势仅维持了短短一二十天,就后劲不足、快速转淡。在这段短暂的时间内,厂家仅上调了一轮价格。

到了3月15日以后,市场行情急转而下,产品遭遇滞销,甚至有的生产厂家在3月份就因销售不畅而停产、停窑。为了减轻库存压力,还有厂家在四五月份进行了降价促销。

“今年西瓦市场‘一塌糊涂’,太不景气了。” 安徽一位不愿透露姓名的西瓦生产厂家负责人如是说道。整体上,今年的西瓦市场就没有旺过,截止目前,安徽产区生产线开一条、停一条,甚至全线停产的西瓦厂家并不鲜见。

据介绍,为减轻库存压力,安徽不少厂家早在5月份就停产了全部或部分生产线。“而且,现在还不是最艰难的时候,按照当前的行情走下去,用不了20天时间,安徽很多西瓦厂就会爆仓。”安徽一位陶业人士分析。

而在江西产区,截止目前,不止一家陶企西瓦生产线全停,很多西瓦企业停掉了部分生产线。据不完全统计,仅高安及周边产区当前停产的西瓦生产线就达到十几条,停产率接近40%。

在四川产区,有陶企向《陶瓷信息》表示,去年连锁瓦(300×400mm)需求旺盛,企业涨价多次仍供不应求,最高一度涨到1.4~1.5元/片,但今年由于市场行情不济,涨到1.2元/片就涨不动了。

煤炭、原料等成本暴增

厂家称“早已零利润或亏损”

雪上加霜的是,今年上半年,西瓦除了销售市场冷淡异常,还叠加遭遇生产成本的暴涨。双重因素影响下,西瓦厂家压力重重。

“今年一开年,各类原材料价格都在上涨,有的产区生产成本增幅超过30%。”据瓦企介绍,今年煤炭价格相比去年低谷时期涨了一倍,与此同时,土料、化工料、色料、人工等成本纷纷大幅上涨,各陶企西瓦产品价格早已逼近成本价。

但是,由于销售遇冷、企业库存压力较大,西瓦厂家却都不敢率先涨价,反而有厂家为了清理库存,对产品进行了降价。

从目前西瓦的生产成本与销售价格来看,多数厂家基本处于“零利润”状态,甚至某些产品已出现“售价低于成本价”的倒挂现象。当然,也有少数西瓦厂家销售相对不错,但这样的企业较为少见。

据行业人士介绍,西瓦,特别是欧式连锁瓦,一直以来都是低利润、低附加值和高度同质化的产品,生产成本早已达到极限,导致企业抵抗成本暴涨风险的能力较弱。

以一片300×400mm规格的连锁瓦为例,按照目前的出厂价,折合成单价仅相当于7-8元/平方米(注:300×400mm规格连锁瓦为拱形,展开后实际面积大于0.12㎡,此处一平方米按7片为计)。在生产环节,西瓦与瓷砖的生产过程大同小异——不需要抛光砖和印花,全釉面用的化工料不比瓷砖少,但市面上最便宜的瓷砖出厂价都达到了14元/平方米以上。

换而言之,连锁瓦的出厂售价远低于中低端瓷砖。“陶瓷产品一平方只卖7块多钱,这样的低价无法想象,比白菜价还便宜。”有陶企表示:“对比之下,卖得再便宜的仿古砖、抛光砖,利润也比西瓦高。”

但2020下半年来,多类化工料价格涨了三四成、甚至翻倍,煤价、人工成本亦猛涨。“这样的成本涨幅,相比微薄的利润空间,有几家主营西瓦的陶企能够扛得住?”

《陶瓷信息》从江西、安徽、湖北等产区获悉,不少西瓦厂家早已濒临停产的边缘,但谁都不愿第一个停产,随着库存压力的持续攀升,将成为逼停厂家的最后一根“稻草”。

“实际上,大家都在硬撑,现在很多厂家都没地方存放产品,到时候就只能停产了。”安徽一位不愿透露姓名的厂家负责人坦陈。

此外,对于有融资或承包的厂家而言,即使停产也面临着巨大的资金压力。“无论停与不停,这部分厂家都非常难受。”有行业人士表示。

湖北、湖南、安徽、江西四省

过去三年西瓦产能合计暴增53.3%

同样为建陶产品,2021年西瓦的销售形势为何与瓷砖差异巨大?

广东一家主营西瓦的陶企负责人分析指出,原因之一是产能激增。过去几年,全国西瓦生产线及产能暴增,特别是2016、2017年前后,全国大量的仿古砖、外墙砖生产线转产改做西瓦,进一步加剧了该品类的产能过剩。

据《陶瓷信息》“陶业长征”调查数据显示,2017年全国有西瓦生产线279条、日产能3110.56万片,到2020年全国西瓦生产线增加至300条线、日产能增至4059.56万片(折合年产能约13亿平方米),生产线和产能增幅分别达到7.53%和30.53%。

分地区来看,全国西瓦前5大产区分别为:江西、四川、安徽、湖北、湖南,中部地区占了4个,在有限且高度重合的市场空间下,中部地区成为全国西瓦产能最集中及同质化竞争最激烈的地方。

数据显示,过去三年间,江西省西瓦产能增幅达17.7%、安徽省增幅高达 174%、湖北省增幅达40.8%、湖南省增幅达74.5%。2020年,上述四大相邻省份西瓦日产能合计达到2354.56万片,占全国的58%,同比2017年暴增53.3%,致使中部地区西瓦产能严重“供大于求”。

产能暴增的同时,市场需求却在持续萎缩。瓦是靠国家政策“吃饭”,一方面2019—2020年全国房地产开发速度在减慢;另一方面,各个地方陆续出台政策限制或禁止农村自建房,对重度依赖农村市场的西瓦销售造成重大影响。

其次,2020上半年西瓦火爆的销售形势,提前“透支”、消费了今年的市场需求。2020上半年,受“疫情”爆发影响,虽然陶瓷产业链受到剧烈冲击,但与此同时,也推动了农村住房建设,刺激了西瓦市场的繁荣。彼时西瓦产品一下线就被装车拉走、一个月内价格“四连涨”,销售之火爆,堪称“近10年来难得一遇的好年景”。

但这种“不正常”的火爆,提前“透支”了消费市场,让2021上半年市场需求断崖式下滑。

多位行业人士分析认为,接下来,市场对西瓦的需求不仅不会增加,反而只会收缩。“整体来看,随着政策‘红利’的消失,农村地区的新建房呈萎缩状态,因此市场需求量还会萎缩。”

据《陶瓷信息》观察,随着市场需求、供需关系的变化,部分有实力的西瓦厂已经开始转型,向瓷砖、地铺石等全新的品类进军,也有企业计划向高端瓦、异型瓦转变,并表示“短时间内不会再生产连锁瓦”。

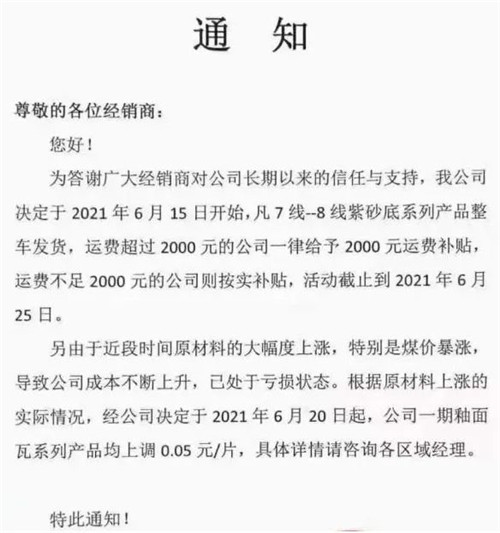

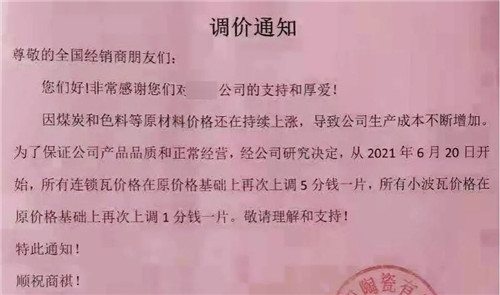

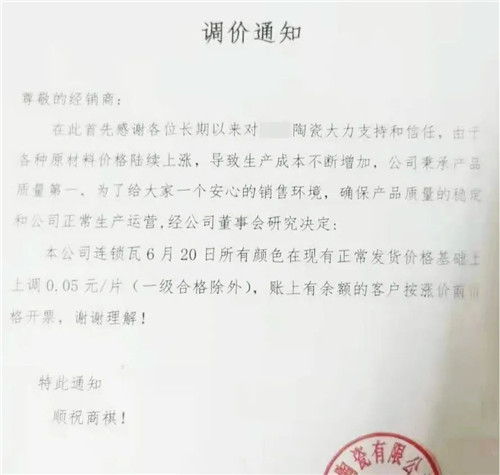

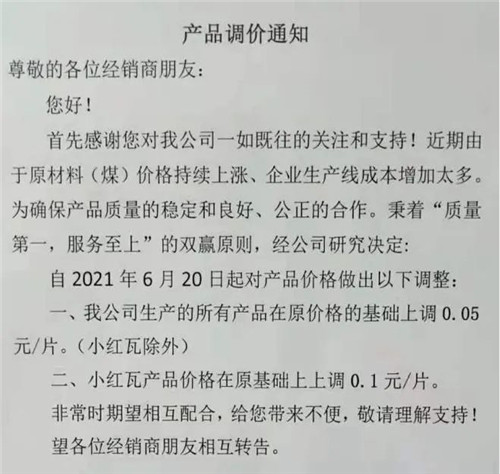

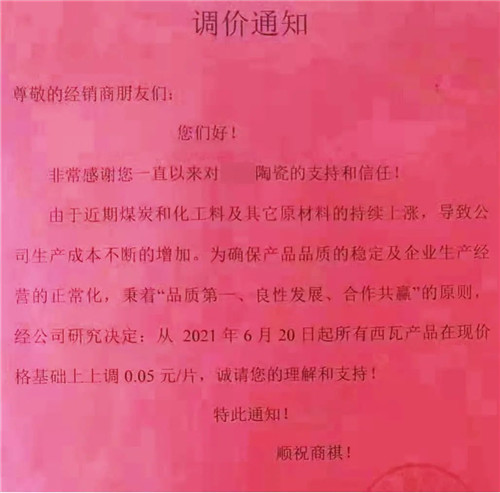

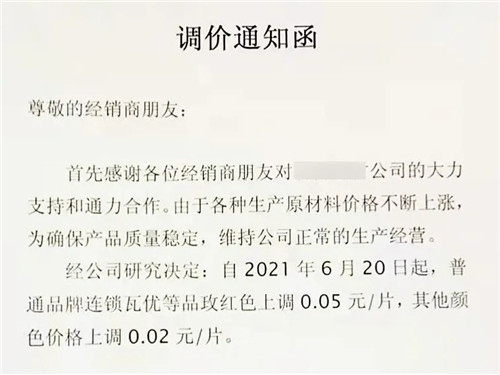

与此同时,《陶瓷信息》注意到,随着生产成本的持续上涨,近日江西、湖南、湖北等地十几家陶瓷厂发出涨价函,计划于6月20起对连锁瓦等瓦型价格集体进行上调,上调幅度均为5分钱一片。

从涨价时间、涨价幅度来看,各大陶企保持了高度的一致与统一,更像是一种行业约定——谁都不敢早涨、多涨,但又不得不涨。其中,有陶企在《涨价通知》中明确说明,涨价原因系“原材料大幅上涨,特别是煤价暴涨,导致公司成本上升,已处于亏损状态。”

(本文转自陶瓷信息)

本文转载自网络,如有侵权请联系本站。本文观点不代表蓝儒家居立场,如有疑问请联系原作者。